Probabilidad en el Análisis de Riesgos Financieros

Introducción a la Probabilidad en el Análisis de Riesgos Financieros

Hola, soy Leandro, y a lo largo de mi carrera en el mundo financiero, he aprendido que uno de los pilares fundamentales para la toma de decisiones es la probabilidad en el análisis de riesgos financieros. En este artículo, compartiré mi experiencia y conocimientos sobre este apasionante tema, mostrando su importancia y cómo aplicarlo de manera efectiva.

¿Qué es la Probabilidad en el Análisis de Riesgos Financieros?

La probabilidad en el análisis de riesgos financieros es una herramienta estadística que nos permite medir y evaluar la incertidumbre. En el mundo financiero, la incertidumbre es una constante, y la probabilidad se convierte en una aliada para predecir posibles escenarios y tomar decisiones informadas.

En términos sencillos, la probabilidad es la medida de la posibilidad de que ocurra un evento. Se expresa en un rango de 0 a 1, donde 0 indica que el evento no ocurrirá y 1 indica que el evento ocurrirá con certeza.

Importancia de la Probabilidad en el Análisis de Riesgos Financieros

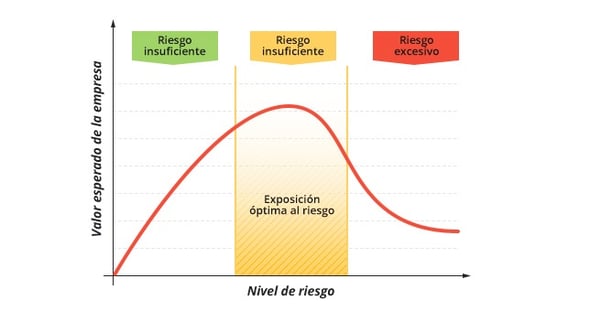

La importancia de la probabilidad en el análisis de riesgos financieros radica en su capacidad para cuantificar el riesgo. En el mundo financiero, el riesgo es inevitable, pero la manera en que lo gestionamos puede marcar la diferencia entre el éxito y el fracaso.

Al utilizar la probabilidad, podemos:

- Identificar y evaluar los riesgos potenciales.

- Desarrollar estrategias para mitigar esos riesgos.

- Tomar decisiones informadas basadas en datos y no en suposiciones.

- Optimizar la asignación de recursos y maximizar el retorno de la inversión.

Aplicaciones de la Probabilidad en el Análisis de Riesgos Financieros

Modelos de Valoración

Uno de los usos más comunes de la probabilidad en el análisis de riesgos financieros es en los modelos de valoración. Estos modelos nos permiten estimar el valor de un activo financiero bajo diferentes escenarios. Algunos de los modelos más conocidos son:

- Modelo de Valoración de Activos de Capital (CAPM)

- Modelo de Valoración de Opciones de Black-Scholes

- Modelo de Árboles Binomiales

Simulación de Monte Carlo

La simulación de Monte Carlo es otra técnica poderosa que utiliza la probabilidad para analizar riesgos financieros. Esta técnica implica la realización de miles de simulaciones para modelar el comportamiento de variables financieras bajo diferentes condiciones. Es particularmente útil para:

- Evaluar el riesgo de cartera

- Estimaciones de valor en riesgo (VaR)

- Planificación financiera a largo plazo

Análisis de Sensibilidad

El análisis de sensibilidad es una técnica que nos permite entender cómo los cambios en las variables clave afectan el resultado financiero. Al aplicar la probabilidad, podemos identificar qué variables tienen un mayor impacto en el riesgo y tomar medidas para controlarlas.

Probabilidad en la Gestión de Riesgos Financieros

Identificación de Riesgos

El primer paso en la gestión de riesgos financieros es identificar los riesgos potenciales. Aquí es donde entra en juego la probabilidad. Al utilizar datos históricos y técnicas estadísticas, podemos identificar patrones y tendencias que nos ayuden a predecir posibles riesgos futuros.

Evaluación de Riesgos

Una vez identificados los riesgos, el siguiente paso es evaluarlos. La probabilidad nos permite cuantificar la probabilidad de que ocurra un riesgo y su impacto potencial. Esto nos ayuda a priorizar los riesgos y enfocar nuestros esfuerzos en aquellos que representan una mayor amenaza.

Mitigación de Riesgos

La mitigación de riesgos implica desarrollar estrategias para reducir la probabilidad de que ocurra un riesgo o minimizar su impacto. Al aplicar la probabilidad en el análisis de riesgos financieros, podemos diseñar estrategias más efectivas y adaptadas a nuestras necesidades específicas.

Ejemplos Prácticos de Probabilidad en el Análisis de Riesgos Financieros

Evaluación del Riesgo de Crédito

En el ámbito del riesgo de crédito, la probabilidad se utiliza para evaluar la probabilidad de incumplimiento de un prestatario. Al analizar datos históricos y factores económicos, las instituciones financieras pueden estimar la probabilidad de que un prestatario no cumpla con sus obligaciones y ajustar sus políticas de crédito en consecuencia.

Gestión de Portafolio

La gestión de portafolio es otro área donde la probabilidad juega un papel crucial. Al utilizar modelos de probabilidad, los gestores de portafolio pueden evaluar el riesgo y el rendimiento esperado de diferentes combinaciones de activos. Esto les permite optimizar la asignación de activos y maximizar el retorno ajustado al riesgo.

Herramientas y Recursos para la Probabilidad en el Análisis de Riesgos Financieros

Existen diversas herramientas y recursos que pueden ayudarte a aplicar la probabilidad en el análisis de riesgos financieros:

Conclusión

En resumen, la probabilidad en el análisis de riesgos financieros es una herramienta indispensable para cualquier profesional del sector. Nos permite cuantificar la incertidumbre, tomar decisiones informadas y desarrollar estrategias efectivas para gestionar el riesgo. Espero que este artículo te haya proporcionado una comprensión más profunda de este tema y te inspire a seguir explorando sus aplicaciones en el mundo financiero.

Si deseas profundizar más en el tema, te recomiendo revisar los enlaces proporcionados y seguir aprendiendo sobre las técnicas y modelos que pueden ayudarte a mejorar tu análisis de riesgos financieros.