Introducción a los Problemas de Optimización en el Cálculo Integral

Hola, soy Leandro y hoy vamos a adentrarnos en un tema fascinante y extremadamente útil en el mundo de las matemáticas: los problemas de optimización en el cálculo integral. Aunque puede sonar un poco intimidante al principio, te aseguro que con un poco de paciencia y curiosidad, podrás entender y aplicar estos conceptos de manera efectiva.

La optimización en el cálculo integral es una herramienta poderosa que nos permite encontrar máximos y mínimos de funciones, lo que tiene aplicaciones en una multitud de campos, desde la economía hasta la ingeniería. Vamos a desglosar este tema paso a paso y te mostraré cómo puedes utilizar estas técnicas en diferentes escenarios.

¿Qué es la Optimización en el Cálculo Integral?

Para entender los problemas de optimización en el cálculo integral, primero debemos comprender qué es la optimización. En términos simples, optimizar significa encontrar el mejor resultado posible dentro de un conjunto de condiciones. En matemáticas, esto generalmente se refiere a encontrar los valores máximos o mínimos de una función.

El cálculo integral, por otro lado, es una rama de las matemáticas que se enfoca en la acumulación de cantidades y el área bajo las curvas. Cuando combinamos estos dos conceptos, estamos buscando el máximo o mínimo valor de una función utilizando técnicas de integración.

Importancia de los Problemas de Optimización

Los problemas de optimización en el cálculo integral son cruciales en muchos campos. Por ejemplo, en economía, se utilizan para maximizar las ganancias o minimizar los costos. En ingeniería, pueden ayudar a diseñar estructuras más eficientes. En biología, se usan para entender el comportamiento óptimo de los organismos. La lista es interminable.

Además, estos problemas no solo son importantes en aplicaciones prácticas, sino que también son esenciales para desarrollar una comprensión más profunda de las matemáticas y sus aplicaciones. Resolver problemas de optimización te ayuda a mejorar tus habilidades analíticas y a pensar de manera más crítica.

Tipos de Problemas de Optimización en el Cálculo Integral

Optimización de Funciones de una Variable

Uno de los tipos más comunes de problemas de optimización es la optimización de funciones de una variable. Aquí, buscamos el máximo o mínimo valor de una función en un intervalo dado. Esto se hace tomando la derivada de la función, igualándola a cero y resolviendo para encontrar los puntos críticos.

Optimización de Funciones de Varias Variables

Otro tipo de problema es la optimización de funciones de varias variables. Estos problemas son más complejos, ya que involucran derivadas parciales y técnicas más avanzadas. Sin embargo, el principio básico es el mismo: encontrar los puntos críticos y determinar si son máximos o mínimos.

Optimización con Restricciones

En muchos casos, los problemas de optimización vienen con restricciones. Por ejemplo, podrías querer maximizar una función sujeta a ciertas condiciones. Estos problemas se abordan utilizando técnicas como los multiplicadores de Lagrange.

Cómo Resolver Problemas de Optimización en el Cálculo Integral

Paso 1: Definir la Función a Optimizar

El primer paso para resolver un problema de optimización es definir claramente la función que deseas optimizar. Esto puede parecer obvio, pero es crucial tener una comprensión clara de lo que estás tratando de maximizar o minimizar.

Paso 2: Encontrar la Derivada

Una vez que tienes tu función, el siguiente paso es encontrar su derivada. Esto te permitirá identificar los puntos críticos, que son los candidatos a ser máximos o mínimos.

Paso 3: Igualar la Derivada a Cero

El siguiente paso es igualar la derivada a cero y resolver para encontrar los puntos críticos. Estos puntos son donde la función podría tener máximos o mínimos.

Paso 4: Evaluar los Puntos Críticos

Finalmente, debes evaluar los puntos críticos para determinar si son máximos o mínimos. Esto se hace utilizando una segunda derivada o un análisis de los intervalos.

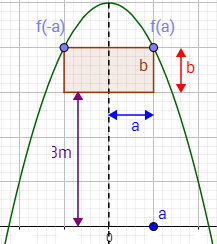

Ejemplos Prácticos de Optimización en el Cálculo Integral

Ejemplo 1: Maximización de Ganancias

Imagina que tienes una empresa y quieres maximizar tus ganancias. Tu función de ganancias podría ser algo como P(x) = -2x^2 + 12x – 20, donde x es la cantidad de productos vendidos. Para maximizar tus ganancias, debes encontrar el valor de x que maximiza esta función.

Siguiendo los pasos anteriores, encontrarás que la derivada de P(x) es P'(x) = -4x + 12. Igualando esto a cero, obtienes x = 3. Evaluando la función en este punto, puedes determinar si es un máximo o un mínimo.

Ejemplo 2: Minimización de Costos

Ahora, consideremos un problema de minimización. Supongamos que quieres minimizar los costos de producción de una fábrica. Tu función de costos podría ser algo como C(x) = 4x^2 – 16x + 30. Para minimizar tus costos, debes encontrar el valor de x que minimiza esta función.

Encontrando la derivada, igualándola a cero y resolviendo, puedes determinar el valor óptimo de x para minimizar los costos.

Recursos Adicionales y Enlaces Relacionados

Si deseas profundizar más en este tema, te recomiendo revisar los siguientes recursos: